11.07.2018

ZNACZENIE PRZYJĘTEJ PERSPEKTYWY

Wiele osób próbowało pomnożyć swoje oszczędności inwestując na giełdzie. Sprawa wydaje się prosta: kupić taniej, sprzedać drożej. Co więcej, można przecież poczytać komentarze giełdowe i wybrać akcje paru spółek, które powszechnie uważane są za silne finansowo, mające tysiące klientów, generujące wielomilionowe zyski. To prawdziwe „pewniaki” (zwane w żargonie giełdowym „blue chips”). Kiedy już szczęśliwy nabywca akcji zaczyna śledzić ich wartość na rachunku maklerskim, często okazuje się, że podlega ona silnym wahaniom, potrafi spaść nawet o parę procent w ciągu tygodnia – i to nie tylko w okresie długotrwałego trendu spadkowego (bessy). Okazuje się, że większość mniej lub bardziej doświadczonych inwestorów trudno znosi spadki, nawet krótkotrwałe. Bardzo często reakcją jest odsprzedaż akcji, nawet ze stratą, byle uniknąć dalszych możliwych strat. Zapewne w dłużej perspektywie wartość akcji znowu pójdzie w górę. Jednak bardzo silny mechanizm psychologiczny, jakim jestawersja do straty (loss aversion)

powoduje, że wielu indywidualnych inwestorów szybko wycofuje się z rynku kapitałowego.

Działanie tego mechanizmu psychologicznego, który utrudnia podejmowanie racjonalnych decyzji inwestycyjnych i ocenę ryzyka, opisali w swojej teorii perspektywy Amos Tversky i Robert Kahneman, a wyniki ich badań potwierdziło w eksperymentach i badaniach ankietowych wielu innych psychologów oraz przedstawicieli ekonomii behawioralnej, m.in. Richard Thaler (laureat nagrody im. Alfreda Nobla w dziedzinie nauk ekonomicznych z 2017 roku). O tym, że ludzie odczuwają silniej stratę określonej sumy pieniędzy niż możliwość uzyskania zysku w tej samej kwocie, wspominałem już w jednym z poprzednich odcinków tego cyklu. Teoria perspektywy i prace R. Thalera pozwalają również odpowiedzieć na inne ciekawe pytana:

Co jest bardziej przykre: wiele małych strat czy jedna duża strata?

Co przyjemniejsze: wiele małych zysków czy jeden zysk duży?

Co przyjemniejsze: wiele małych zysków czy jeden zysk duży?

Spróbujmy porównać stan naszego ducha (za Thalerem, 1985) w dwóch sytuacjach:

|

Otrzymujemy list z Urzędu Skarbowego z informacją, że w nasze zeznania podatkowe wkradł się błąd. Urząd bez żadnych dodatkowych konsekwencji prosi o dopłacenie określonej kwoty (załóżmy, że jest to 50 zł). Jednocześnie ze spółdzielni mieszkaniowej otrzymujemy inne powiadomienie, ze wyniku przeprowadzonej kontroli naszych należności wobec spółdzielni stwierdzono, że musimy dopłacić spółdzielni 50 zł. | |

|

Otrzymujemy list z Urzędu Skarbowego, że do naszego zeznania finansowego wkradł się błąd i ze bez żadnych dodatkowych konsekwencji mamy dopłacić 100 zł. Co jest bardziej nieprzyjemne? Okazuje się, że |

Jak opisuje to Tadeusz Tyszka w pracy „Psychologiczne pułapki oceniania i podejmowania decyzji” (Tyszka, 1999), powołując się na teorię perspektywy Tversky’ego i Kahnemana oraz prace R. Thalera, „większa przykrość ze strat „rozłożonych” bierze się stąd, że przeżywamy nieproporcjonalnie dużą dyssatysfakcję z drobnych strat”.

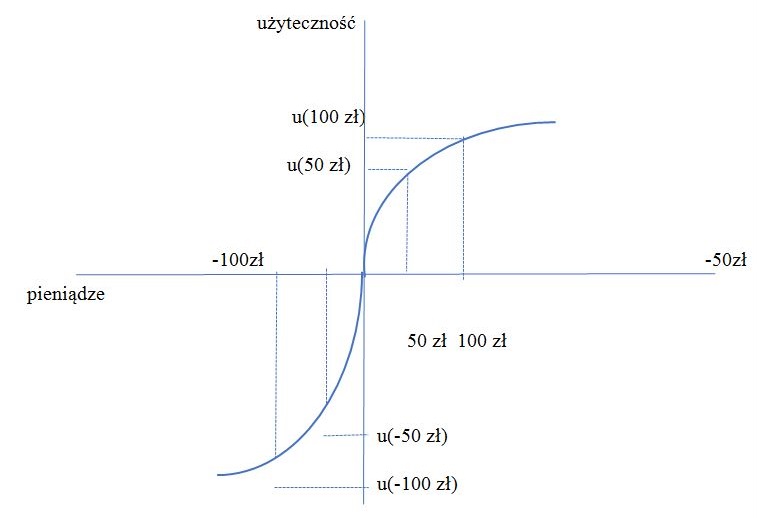

Ilustruje to rysunek 1

Rys.1. Hipotetyczna funkcja zysków i strat (za: Tversky i Kahneman, 1981)

Dwie wartości u (-50 zł) są subiektywnie większe niż jedna strata związana ze stratą 100 zł, u (-100zł), czyli 2 x u(-50zł) > u(-100 zł).

Zdaniem R. Thalera jedną z przyjemniejszych stron kart kredytowych jest to, że umożliwiają sumowanie wielu drobnych wydatków w jeden większy. W ten sposób odczuwamy subiektywnie mniejsze poczucie straty.

A jak subiektywnie postrzegamy użyteczność z wielu drobnych zysków w porównaniu z jednym dużym?

Również po stronie zysków dwie wpłaty po 50 zł będą miały subiektywnie większa użyteczność niż jedna duża 100 zł: 2 x u(50 zł) > u(100zł). Jednakże awersja do strat jest silniejsza niż satysfakcja z zysku tej samej wysokości.

A wracając do naszego przykładu z początku artykułu, kiedy awersja do strat powoduje, że przeciętny gracz giełdowy wycofuje się, ponosząc straty, nawet jeśli długofalowo mając akcje w portfelu inwestycyjnym mógłby zarobić więcej niż np. na niskooprocentowanej lokacie bankowej.

Jednym ze sposobów na awersję do strat jest powierzenie zarządzania swoimi inwestycjami profesjonalistom i dobór funduszu inwestycyjnego do cyklu życia

Na przykład osoby młodsze, mając dłuższą perspektywę, mogą zaryzykować większy udział bardziej ryzykownych, ale potencjalnie znacznie bardziej dochodowych akcji w swoim portfelu inwestycyjnym. Wraz z wiekiem udział akcji w portfelu inwestycyjnym maleje na rzecz mniej ryzykownych instrumentów finansowych (obligacje, instrumenty rynku pieniężnego). Takie możliwości inwestowania oferuje m.in. Esaliens. Trzeba tylko pamiętać, że aby osiągnąć wyższą stopę zwrotu, musimy dać sobie więcej czasu i przestać nerwowo śledzić każde najdrobniejsze wahnięcie wartości jednostek uczestnictwa funduszu inwestycyjnego. Jeśli mimo to odczuwamy zbyt silny dyskomfort, to lepiej wybrać mniej dochodowy, ale obarczony mniejszym ryzykiem fundusz, np. rynku pieniężnego.

Marek Szczepański

|

Dr. hab. Marek Szczepański prof. nadzw. Kierownik Katedry Nauk Ekonomicznych Wydziału Inżynierii Zarządzania Politechniki Poznańskiej, zajmuje się badaniami systemów zabezpieczenia społecznego, w tym badaniami porównawczymi publicznych i dodatkowych systemów emerytalnych. Jest członkiem zarządu międzynarodowego stowarzyszenia naukowego European Network for Research on Supplementary Pensions (ENRSP) oraz ekspertem Instytutu Emerytalnego w Warszawie. Współpracuje z instytucjami rynku finansowego w Polsce w tym z Esaliens TFI. |