Zapraszamy do zapoznania się z komentarzem podsumowującym aktualną sytuację rynkową i pozycjonowanie portfeli Esaliens, przygotowanym przez Zespół Inwestycji Esaliens TFI S.A.

Jakie potencjalne wydarzenia zostały uwzględnione w tak dużych spadkach wycen na rynkach giełdowych?

Rynek Akcji

- Pandemia COVID-19 oraz strach przed nieznanym sprowadziły światowe indeksy giełdowe (w tym polskie) do poziomów dawno nienotowanych.

- Praktycznie każdy segment rynku ucierpiał, tracąc od kilkunastu do kilkudziesięciu procent w bardzo krótkim (tj. 3-tygodniowym) czasie. To sytuacja bez precedensu.

- Wiele spółek jest notowanych i wycenianych poniżej poziomów z ostatniego kryzysu w latach 2008-2009.

Jakie potencjalne wydarzenia zostały uwzględnione w tak dużych spadkach wycen na rynkach giełdowych?

- Obawy, że duży odsetek ludzi na świecie zostanie zakażony koronawirusem.

- Potężne hamowanie gospodarki światowej i wejście w globalną recesję.

- Duże pogorszenie wyników finansowych spółek oraz problemy z obsługą długu.

Czy słusznie?

- Niestety, tego nie wiemy na 100%. W naszej ocenie reakcja inwestorów wydaje się przesadzona, ale zrozumiała, gdyż nikt nie potrafi ocenić realnego zagrożenia COVID-19 i jego faktycznego wpływu na gospodarkę.

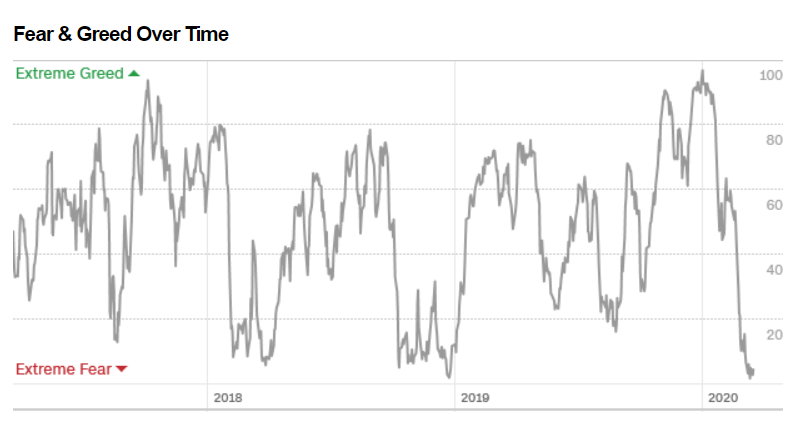

- Ostatnie dni pokazały nie tylko panikę wśród inwestorów, ale wręcz ich desperację w pozbywaniu się praktycznie wszystkich klas aktywów, łącznie z powszechnie uznawanym za bezpieczną przystań złotem. Proces ten został dodatkowo wzmocniony przez automatyczne algorytmy pasywnych instrumentów typu ETF. Skalę pesymizmu obrazuje publikowany przez CNN Business wskaźnik „Fear and greed” odpowiadający na

pytanie jakie emocje wpływają na rynek w bieżącym momencie, który znalazł się na najniższych poziomach od 3 lat.

- Ponad 100-letnia historia giełd podpowiada, że okresy gwałtownych emocji (tj. zarówno euforii, jak i paniki), choć bolesne, są jednak krótkotrwałe. Im większe wychylenie wahadła cen, tym mocniejszy powrót do średnich (tzw. prawo regresu). Prawo to działa zarówno w trakcie hossy, jak i bessy. Dziś rynki są w mocno zawansowanej bessie. Oznaczać to może rychły koniec tak dynamicznych spadków i powolne przygotowywanie się rynków pod kolejny cykl giełdowy. Tym razem wzrostowy. Kiedy to dokładnie nastąpi? Prawdopodobnie w najmniej oczekiwanym przez wszystkich momencie. Dlatego próby przewidywania ruchu cen w zasadzie są niemożliwe do uchwycenia. Wiemy natomiast ze 100% pewnością, że rynkiem rządzi cykliczność. I to jest dobra wiadomość w obecnej sytuacji.

- W najbliższych 2-3 kwartałach wiele spółek odnotuje duże pogorszenie wyników. Dotyczyć to będzie m.in. sektora usług turystycznych czy handlu detalicznego. Tym niemniej pamiętajmy, że rynek już wycenia przyszłe negatywne efekty obecnej sytuacji poprzez duże spadki kursów tychże spółek. Należy też pamiętać, iż gospodarka nie jest jednolita i są branże w mniejszym stopniu uzależnione od COVID-19, na przykład branża telekomunikacyjna czy IT. Nasze podsumowanie sytuacji rynków akcji i pozycjonowanie portfeli

- Przed załamaniem rynek akcji w Polsce był istotnie niżej wyceniany niż rynki europejskie czy amerykański. Poszczególne wskaźniki typu „cena do zysku” (C/Z) czy „cena do wartości księgowej” (C/WK) w tamtym czasie były atrakcyjne i poniżej wieloletnich średnich. Obecny poziom wskaźnika Cena/Wartość Księgowa (C/WK) wynosi 0,74 i jest już niższy niż w dołku ostatniego kryzysu finansowego (2008-2009).

- Uwzględniając:

- pogorszenie się sytuacji gospodarczej kraju,

- słabsze wyniki finansowe wielu (ale nie wszystkich!) spółek w krótkim horyzoncie czasu (2-3 kwartały),

- potężne spadki giełdowe,

uznajemy, że od strony fundamentalnej wycena spółek jest atrakcyjniejsza niż przed rozpoczęciem bessy oraz już istotnie poniżej wartości godziwej (tzw. fair value). Generuje to dla inwestorów średnio- i długoterminowych dużą okazję rynkową. Natomiast w krótkim czasie rynkami na pewno rządzić będą emocje. I to jest cena, jaką inwestorzy muszą ZAWSZE zapłacić za chęć wyższych zysków od oferowanych przez rynek pieniężny. - Tak jak zaznaczyliśmy wcześniej, wyniki finansowe wielu spółek pogorszą się w stosunku do poprzednich lat. Ale prawdą jest też to, że w przeważającej części rynek już zdyskontował przyszłe złe informacje, a w niektórych przypadkach - przereagował.

- Które branże prawdopodobnie ucierpią najbardziej? Banki, przemysł, handel tradycyjny. Nasze portfele mają istotne niedoważenie zarówno w sektorze bankowym, jak i handlu detalicznym.

- Które branże prawdopodobnie zyskają biznesowo na obecnym kryzysie? IT, spółki gier komputerowych oraz mobilnych (tzw. gaming’owe), handel online (na platformach internetowych), telekomy, biotechnologia, sektor medyczny. Nasze portfele mają istotne przeważenie w sektorze IT i spółkach telekomunikacyjnych oraz nieznaczne - w spółkach sektora medycznego.

- Dużym wsparciem dla rynków akcji (i nie tylko) będą potężne rządowe projekty stymulujące w skali globalnej. To one pomogą zamortyzować negatywne skutki gospodarcze koronawirusa w krótkim i średnim okresie, zarówno w zakresie ekonomiki przedsiębiorstw, jak też zachowania płynności na rynkach giełdowych (skup obligacji).

Rynek Obligacji

Wbrew powszechnej opinii rynek obligacji uznajemy za nieatrakcyjny i problematyczny. Powodów jest kilka:- Obligacje dają ułudę ochrony kapitału. Po ostatniej obniżce stóp procentowych inwestorzy powierzają emitentom (np. rządom) kapitał oprocentowany według stawki 0,5% czy 1% w sakli roku na najbliższe 5 czy 10 lat! Czy ktokolwiek z nas wierzy, że to oprocentowanie pokryje inflację w najbliższych latach?!

- Pytanie jest zasadne, ponieważ obecnie rządy na potęgę będą emitować obligacje celem zdobycia funduszy na pokrycie programów stymulujących. Duża ilość gotówki niezbędnej do wpompowania w gospodarki i rynki kapitałowe będzie wygenerowana bez pokrycia w dobrach wytworzonych czy produktywności na niespotykaną dotąd skalę. Efektem w średnim terminie powinna być niestety inflacja cen i aktywów. Stopy procentowe w początkowej fazie obecnego kryzysu pozostaną bez zmian, ponieważ w tej chwili naczelną intencją rządów jest stymulacja gospodarek, ochrona miejsc pracy i wzrost popytu konsumpcyjnego. Tym niemniej obawiamy się, że w pewnym momencie inflacja wymusi gwałtowny wzrost stóp procentowych i spotęgowanie realnych strat na rynku papierów dłużnych.

- W przypadku papierów komercyjnych pragniemy zwrócić uwagę na ryzyko płynności, które w takich okresach jak obecnie uwypukla się ze zdwojoną siłą. Potencjalnym ryzykiem jest też możliwa upadłość podmiotów emitujących papiery komercyjne, szczególnie o niskiej jakości, aczkolwiek sadzimy, iż programy stymulujące w istotny sposób mogą ograniczać to ryzyko.

Płynność

W obecnej sytuacji nie przewidujemy nadzwyczajnych działań względem płynności. W stosowanej przez nas polityce inwestycyjnej zawsze dużą uwagę przywiązywaliśmy do zapewnienia odpowiedniego poziomu płynności, dzięki czemu w obecnej sytuacji nie mamy problemu z obsługą umorzeń. Dodatkowo chcielibyśmy zwrócić uwagę na ważny fakt, że w przypadku naszego TFI dużą część naszych aktywów stanowią środki o charakterze długoterminowym (PPE/PPO oraz IKZE i IKE), które są w mniejszym stopniu wystawione na ryzyko umorzeń.Procentowy udział produktów regularnego oszczędzania (PPE/PPO/IKE/IKZE) w całkowitych aktywach poszczególnych funduszy:

| ESALIENS PARASOL FIO SUBFUNDUSZ AKCJI; | 34,15% |

| ESALIENS PARASOL FIO SUBFUNDUSZ OBLIGACJI |

45,10% |

| ESALIENS SENIOR FIO | 93,24% |

POBIERZ KOMENTARZ

WAŻNE INFORMACJE - PRZECZYTAJ UWAŻNIE Materiał został przygotowany przez Esaliens Towarzystwo Funduszy Inwestycyjnych SA wyłącznie na potrzeby dystrybutorów funduszy inwestycyjnych zarządzanych przez Esaliens TFI S.A. i nie powinien być przez nich udostępniany innym osobom bez zgody Esaliens TFI S.A. Opinie i poglądy przedstawione w niniejszym dokumencie to poglądy zarządzających portfelami funduszy inwestycyjnych zarządzanych przez Esaliens TFI S.A. Mogą się one różnić od opinii innych zarządzających i nie powinny być wykorzystywane jako przewidywania lub prognozy przyszłych wydarzeń bądź trendów lub też gwarancje przyszłych wyników ani jako porady inwestycyjne. Wskazanie czynników wpływających na rynki inwestycyjne stanowi wynik przemyśleń własnych autorów i mimo dołożenia przez nich należytej staranności, autorzy ci oraz Esaliens TFI S.A. nie mogą zagwarantować ich kompletności i prawdziwości w każdych okolicznościach i tym samym nie ponoszą odpowiedzialności za jakiekolwiek działania podjęte w wyniku ich wykorzystania w szczególności za poniesione szkody. Informacje na temat funduszy Esaliens Parasol FIO i Esaliens Senior FIO zawarte są w prospektach informacyjnych i kluczowych informacjach dla inwestorów, które są dostępne na stronie internetowej www.esaliens.pl, w określonych punktach dystrybucji funduszy, jak również w formie pisemnej w siedzibie funduszy (ul. Bielańska 12, Warszawa). Prospekty informacyjne funduszy i kluczowe informacje dla inwestorów zawierają informacje niezbędne do oceny inwestycji, wskazują ryzyko uczestnictwa w funduszach, koszty, opłaty i informacje o podatkach. Przed zainwestowaniem w wybrany fundusz/subfundusz należy zapoznać się z kluczowymi informacjami dla inwestorów dotyczącymi wybranej kategorii jednostki uczestnictwa funduszu/subfunduszu, którego będzie dotyczyć zlecenie, jak również z prospektem informacyjnym funduszu. Esaliens Parasol FIO oraz Esaliens Senior FIO mogą lokować więcej niż 35% wartości aktywów w papiery wartościowe emitowane, poręczane lub gwarantowane przez Skarb Państwa, Narodowy Bank Polski, Europejski Bank Odbudowy i Rozwoju lub Europejski Bank Inwestycyjny, a ponadto w papiery wartościowe emitowane, poręczane lub gwarantowane przez Państwo Członkowskie, jednostkę samorządu terytorialnego, jednostkę samorządu terytorialnego Państwa Członkowskiego, pod warunkiem że emitent posiada odpowiedni rating na poziomie inwestycyjnym. Esaliens Senior FIO oraz Esaliens Parasol FIO w odniesieniu do aktywów Esaliens Obligacji mogą ponadto lokować więcej niż 35% wartości aktywów w papiery wartościowe emitowane, poręczane lub gwarantowane przez Europejski Bank Centralny lub Unię Europejską. Wartość aktywów netto Esaliens Akcji może cechować się znaczną zmiennością ze względu na skład portfela inwestycyjnego. Przedstawiony materiał ma charakter wyłącznie informacyjny, a zestawienia w nim zawarte należy traktować jako ilustrację, nie prognozę. Materiał ten nie stanowi oferty w rozumieniu Kodeksu cywilnego ani oferty publicznej w rozumieniu ustawy o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych, doradztwa inwestycyjnego, innego rodzaju doradztwa, ani rekomendacji do zawarcia transakcji kupna lub sprzedaży jakiegokolwiek instrumentu finansowego, jak również innych informacji rekomendujących lub sugerujących strategie inwestycyjne. Esaliens Towarzystwo Funduszy Inwestycyjnych SA, jako organ zarządzanych przez nie funduszy inwestycyjnych, działa na podstawie decyzji z dnia 18.06.1998 r., wydanej przez Komisję Papierów Wartościowych i Giełd. Towarzystwo oraz zarządzane przez nie fundusze inwestycyjne podlegają nadzorowi Komisji Nadzoru Finansowego