Lipiec 2020

Po odnotowanym najbardziej gwałtownym miesięcznym spadku cen aktywów, szczególnie tych o wyższym ryzyku, który nastąpił z powodu nieoczekiwanej pandemii COVID-19, i gwałtownej zmianie cen ropy, podstawowa prognoza Western Asset przewiduje dłuższe ożywienie gospodarcze zobrazowane krzywą w kształcie litery U.

Opiera się ona na założeniu, że w najbliższym czasie gospodarki się skurczą, jednak będzie to miało charakter przejściowy, w miarę jak decydenci polityczni będą dążyć do wdrażania programów stymulacyjnych mających na celu wywołanie wzrostu. W tym zakresie odnotowano już istotne złagodzenie polityki banków centralnych, wdrożono także obszerne przepisy dotyczące płynności i wzmocniono bodźce fiskalne. Te działania powinny pomóc złagodzić negatywny wpływ restrykcyjnej polityki dystansowania społecznego na gospodarki globalnej umożliwić rynkom sprawniejsze funkcjonowanie.

Ponieważ rzeczywisty harmonogram ostatecznego ożywienia gospodarczego będzie uzależniony od długości i dotkliwości pandemii, co stanowi największą niewiadomą w tym momencie, nasze portfele są w stanie wytrzymać dalszą zmienność rynku, przy jednoczesnym zachowaniu elastyczności wystarczającej do wychwycenia pojawiających się okazji inwestycyjnych.

Poniżej przedstawiamy podsumowanie kluczowych czynników wpływających na nasze prognozy globalne i opisujemy, gdzie dostrzegamy potencjał wzrostowy na globalnych rynkach instrumentów o stałym dochodzie.

Szybkie rozprzestrzenianie się koronawirusa i zastosowanie radykalnych środków ekonomicznych mających na celu jego osłabienie znacząco zmieniło otoczenie gospodarcze w porównaniu z początkiem roku. Poprzednie recesje rozpoczynały się zawsze na rynkach produkcyjnych lub budowlanych i stamtąd rozprzestrzeniały się na resztę gospodarki. Tym razem reakcja gospodarcza na wirus rozpoczęła się w branżach usług rekreacyjnych i to one prawdopodobnie najbardziej dotkliwie odczują jego skutki. Wydaje się też, że skutki wirusa wpłynęły na sektory przemysłowe gospodarki, a popyt konsumentów na drogie towary w sposób zrozumiały odnotował spadek.

Obecna słaba kondycja gospodarki wynika w dużej mierze ze strony podaży, ponieważ usługi nie są dostępne, a szereg ważnych towarów zniknął z półek sklepowych. Jako że zamrożenie gospodarki wymusiło zwolnienia z pracy – co spowodowało trwałe straty w dochodach – istnieje również ryzyko znacznego zmniejszenia popytu na wiele usług i towarów, nie tylko tych o wysokiej wartości.

Mając na uwadze wprowadzone środki powodujące zakłócenia w dostawach i ich powszechność w branżach usługowych niewrażliwych na cykliczność, możliwe spadki wzrostu PKB w Stanach Zjednoczonych mogą być znacznie poważniejsze niż te, które odnotowano w końcowych fazach światowego kryzysu finansowego. Nie wiadomo, jak poważne będą przestoje w całym kraju i jak długo gospodarka pozostanie na tak niskich poziomach wykorzystania. Będzie to oczywiście częściowo zależne od krzywej zachorowań, ale także od poziomu popytu po stronie konsumentów i przedsiębiorstw w chwili ustąpienia wirusa oraz w miarę, jak rząd będzie zalecał pracownikom i przedsiębiorstwom powrót do pracy.

Mając na względzie bardzo dobrą kondycję finansową zarówno przedsiębiorstw, jak i gospodarstw domowych w przededniu kryzysu (nie zgadzamy się ze stwierdzeniami, że przedsiębiorstwa były mocno lewarowane, w przeciwieństwie do gospodarstw domowych), a także biorąc pod uwagę zakres i terminowość środków podjętych przez rząd i bank centralny w celu ochrony finansów sektora prywatnego, uważamy, że odbicie gospodarcze może być silne i stosunkowo szybkie. Uważamy również, że wysiłki banku centralnego mające na celu bezpośrednią interwencję na rynkach instrumentów dłużnych – przy wsparciu kapitałowym ze strony rządu – będą skuteczne w zapobieganiu powszechnym upadłościom, tak aby przedsiębiorstwa mogły przetrwać i skorzystać z ożywienia gospodarczego. Skłaniamy się również do poglądu, że wpływ wirusa na krajowe systemy opieki zdrowotnej będzie znacznie mniej dotkliwy, niż niektórzy przewidują. Oczywiście, nawet w przypadku gdy nasze założenia są poprawne, wyzwaniem będzie utrzymanie pozycji inwestycyjnych w bardzo trudnych nadchodzących tygodniach i miesiącach, zanim powróci bardziej przyjazne otoczenie rynkowe.

Europa: W centrum znacznej recesji gospodarczej

W odpowiedzi na pandemię COVID-19 obniżyliśmy nasze prognozy dotyczące wzrostu na 2020 r. Spodziewamy się obecnie, że strefa euro skurczy się w tym roku o około 6–8%, a spadek aktywności gospodarczej będzie coraz wyraźniejszy z każdym tygodniem, w którym stosowane będą środki ograniczające rozprzestrzenianie się wirusa. Dla wielu krajów w Europie będzie to najgorsza recesja od czasów II wojny światowej. W 2021 r. prawdopodobnie nastąpi umiarkowane ożywienie, ale jego wielkość i rozprzestrzenienie między krajami będą w decydującym stopniu zależeć od długoterminowych politycznych środków wsparcia wdrażanych w tym czasie na szczeblu krajowym i ponadnarodowym, w tym od Funduszu Naprawczego, który jest nadal przedmiotem dyskusji krajów Unii Europejskiej. Pozostałe wnioski z dyskusji przeprowadzonych tuż przed Wielkanocą dotyczyły większej puli środków dla Europejskiego Banku Inwestycyjnego (EBI) na pożyczki dla małych i średnich przedsiębiorstw (MŚP) oraz przedsiębiorstw o średniej kapitalizacji w całej Europie, centralnie finansowanego wsparcia dla krajowych krótkoterminowych programów pracy, a także dostępu państw do zapobiegawczych pożyczek w ramach Europejskiego Mechanizmu Stabilności (EMS), w wysokości do 2% PKB przy konieczności spełnienia niewielu warunków (chociaż wydaje się, że podmioty korzystające z takich rozwiązań będą napiętnowane).

Na szczeblu krajowym reakcje budżetowe wahały się od niemalże zerowych w bardzo niewielu krajach do szerokich programów wsparcia. Wynosiły one ponad 20% PKB dla wszystkich gospodarstw domowych, osób fizycznych prowadzących działalność gospodarczą oraz przedsiębiorstw różnej wielkości. W górnej części tego przedziału znajduje się budżet uzupełniający dotyczący środków specjalnych w Niemczech stanowiący równowartość 4,5% PKB tego kraju w 2019 r. (choć zagwarantowana część programu wsparcia jest znacznie większa). Dwoma kluczowymi elementami niektórych programów były rządowe programy wsparcia mające na celu utrzymanie pracowników na ich obecnych stanowiskach w celu ograniczenia wzrostu bezrobocia i umożliwienia szybszego odbicia gospodarczego, a także gwarancje rządowe ułatwiające zaciąganie pożyczek przez przedsiębiorstwa w przypadkach, w których warunki rynkowe na to nie pozwalają. Oznacza to, że rzeczywiste koszty podatkowe tego kryzysu nie będą znane przez długi czas. Jeżeli chodzi o politykę pieniężną, Europejski Bank Centralny (EBC) powstrzymał się od obniżania stóp procentowych, ale zwiększył swoje wsparcie w większości innych obszarów. Poza korzystniejszymi warunkami refinansowania w postaci ukierunkowanych dłuższych operacji refinansujących (TLTRO), bank centralny dwukrotnie zwiększył swój program skupu obligacji. Po pierwsze, dodał nową pulę 120 mld EUR do istniejącego programu zakupu aktywów (Asset Purchase Program – APP), która obecnie wynosi około 300 mld EUR przez resztę roku. Po drugie, EBC wprowadził Pandemiczny Program Zakupów Aktywów (Pandemic Emergency Purchase Program – PEPP) mający na celu zapewnienie właściwej transmisji polityki pieniężnej w świetle ostatnich zmian rynkowych. Wielkość PEPP wynosi 750 mld EUR, które mają zostać wydane do końca roku na te same grupy aktywów co APP, a wartość ta może zostać zwiększona w razie potrzeby. Podstawowa różnica między PEPP a APP polega na dodatkowej elastyczności PEPP, ponieważ w tym przypadku nie mają zastosowania narzucone przez EBC ograniczenia dotyczące emitenta i limitów emisji. Wczesne oznaki wskazują, że EBC realizuje wstępne zakupy w ramach obu programów. Tymczasem przegląd strategiczny EBC został przedłużony z końca 2020 r. do połowy 2021 r. W Wielkiej Brytanii, w której również nastąpiło gwałtowne pogorszenie sytuacji gospodarczej, rozwój sytuacji był zasadniczo podobny do tego, jaki miał miejsce na kontynencie. Bank Anglii, odpowiadający za politykę pieniężną, obniżył stopy w dwóch ruchach do poziomu wynoszącego 0,1%, najniższego od 325 lat, i ponownie uruchomił program luzowania ilościowego (Quantitative Easing – QE). Bodźce fiskalne należą do największych (jako procent PKB) we wszystkich krajach Europy.

Azja: Nadal w trudnej sytuacji

Epicentrum kryzysu wyraźnie przeniosło się już z Chin. W większości innych części świata sytuacja pozostaje krytyczna i stanowi sprawdzian jakości służby zdrowia, a także jakości zarządzania i kapitału społecznego. Chiny są na szybkiej ścieżce ożywienia gospodarczego, a najbliższe dane pokażą efekt ekstremalnej izolacji i scentralizowanej kontroli, podobnie jak pierwsza fala ożywienia w gospodarkach Azji Północnej, takich jak Korea Południowa, Tajwan i Hongkong. Od wybuchu epidemii wirusa rząd chiński uruchomił szereg środków wspierających o wartości 3 bln CNY, co stanowiło 2,9% PKB w 2019 r. Wsparcie polityczne jest nieuniknione, ponieważ bezrobocie, które oficjalne w Chinach wzrosło w lutym do 6,2%, pozostaje zagrożeniem; eliminacja ubóstwa jest wciąż kluczowym celem polityki w 2020 r. Poza natychmiastowym ożywieniem gospodarczym na perspektywy będzie miał wpływ gwałtowny wzrost popytu, w miarę jak spadać będzie popyt zewnętrzny poza zaległymi zamówieniami. W przypadku gospodarek wschodzących w Azji (druga fala krajów zainfekowanych) perspektywy krótkoterminowe są słabe, zwłaszcza w Malezji, Tajlandii, na Filipinach i w Indonezji, ponieważ ryzyko przedłużonej blokady jest istotne zarówno dla gospodarstw domowych ze względu na spadek dochodów, jak i dla przedsiębiorstw, które są zależne między innymi od sprzedaży konsumpcyjnych dóbr luksusowych. Rzeczywisty wpływ przedłużającej się epidemii na turystykę, konsumpcję i produkcję przemysłową z powodu zakłóceń w łańcuchu dostaw będzie także znacząco oddziaływał na wzrost i będzie wymagał ekstremalnego wsparcia za pomocą wszystkich środków dostępnych dla rządów. Są to również kraje najbardziej zagrożone niekontrolowanym wybuchem epidemii z powodu słabej infrastruktury medycznej. Niejednorodny charakter gospodarek azjatyckich będzie nadal odzwierciedlać różnice we wzroście między gospodarkami ściślej związanymi z konsumpcją w Chinach a azjatyckim łańcuchem dostaw technologii, a także gospodarkami o bardziej zamkniętym charakterze. Spójne jest to, że gospodarki azjatyckie dysponują przestrzenią i stabilnością polityczną oraz wsparciem ludności, aby poradzić sobie z trudnościami niepewnego otoczenia gospodarczego. Dlatego właśnie nasza podstawowa prognoza dla tego regionu pozostaje umiarkowanie optymistyczna. Spodziewamy się, że w nadchodzącym roku w razie potrzeby w dalszym ciągu będą stosowane rozwiązania pieniężne i fiskalne.

POBIERZ DOKUMENT

WAŻNE INFORMACJE - PRZECZYTAJ UWAŻNIE

Materiał został przygotowany przez Western Asset Management Company, LLC 2020 na potrzeby Esaliens Towarzystwa Funduszy Inwestycyjnych SA oraz dystrybutorów funduszy inwestycyjnych zarządzanych przez Esaliens TFI S.A. i nie powinien być przez nich udostępniany innym osobom bez zgody Esaliens TFI S.A. Opinie i poglądy przedstawione w niniejszym dokumencie mogą się różnić od opinii innych zarządzających i nie powinny być wykorzystywane jako przewidywania lub prognozy przyszłych wydarzeń bądź trendów lub też gwarancje przyszłych wyników ani jako porady inwestycyjne. Wskazanie czynników wpływających na rynki inwestycyjne stanowi wynik przemyśleń własnych autorów i mimo dołożenia przez nich należytej staranności, autorzy ci oraz Esaliens TFI S.A. nie mogą zagwarantować ich kompletności i prawdziwości w każdych okolicznościach i tym samym nie ponoszą odpowiedzialności za jakiekolwiek działania podjęte w wyniku ich wykorzystania w szczególności za poniesione szkody. Przedstawiony materiał ma charakter wyłącznie informacyjny, a zestawienia w nim zawarte należy traktować jako ilustrację, nie prognozę. Materiał ten nie stanowi oferty w rozumieniu Kodeksu cywilnego ani oferty publicznej w rozumieniu ustawy o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych, doradztwa inwestycyjnego, innego rodzaju doradztwa, ani rekomendacji do zawarcia transakcji kupna lub sprzedaży jakiegokolwiek instrumentu finansowego, jak również innych informacji rekomendujących lub sugerujących strategie inwestycyjne. Esaliens Towarzystwo Funduszy Inwestycyjnych SA, jako organ zarządzanych przez nie funduszy inwestycyjnych, działa na podstawie decyzji z dnia 18.06.1998 r., wydanej przez Komisję Papierów Wartościowych i Giełd. Towarzystwo oraz zarządzane przez nie fundusze inwestycyjne podlegają nadzorowi Komisji Nadzoru Finansowego. .

Globalne Perspektywy

Po odnotowanym najbardziej gwałtownym miesięcznym spadku cen aktywów, szczególnie tych o wyższym ryzyku, który nastąpił z powodu nieoczekiwanej pandemii COVID-19, i gwałtownej zmianie cen ropy, podstawowa prognoza Western Asset przewiduje dłuższe ożywienie gospodarcze zobrazowane krzywą w kształcie litery U. Opiera się ona na założeniu, że w najbliższym czasie gospodarki się skurczą, jednak będzie to miało charakter przejściowy, w miarę jak decydenci polityczni będą dążyć do wdrażania programów stymulacyjnych mających na celu wywołanie wzrostu. W tym zakresie odnotowano już istotne złagodzenie polityki banków centralnych, wdrożono także obszerne przepisy dotyczące płynności i wzmocniono bodźce fiskalne. Te działania powinny pomóc złagodzić negatywny wpływ restrykcyjnej polityki dystansowania społecznego na gospodarki globalnej umożliwić rynkom sprawniejsze funkcjonowanie.

Ponieważ rzeczywisty harmonogram ostatecznego ożywienia gospodarczego będzie uzależniony od długości i dotkliwości pandemii, co stanowi największą niewiadomą w tym momencie, nasze portfele są w stanie wytrzymać dalszą zmienność rynku, przy jednoczesnym zachowaniu elastyczności wystarczającej do wychwycenia pojawiających się okazji inwestycyjnych.

Poniżej przedstawiamy podsumowanie kluczowych czynników wpływających na nasze prognozy globalne i opisujemy, gdzie dostrzegamy potencjał wzrostowy na globalnych rynkach instrumentów o stałym dochodzie.

KLUCZOWE CZYNNIKI

Stany Zjednoczone: Zakłócenie dynamiki gospodarczejSzybkie rozprzestrzenianie się koronawirusa i zastosowanie radykalnych środków ekonomicznych mających na celu jego osłabienie znacząco zmieniło otoczenie gospodarcze w porównaniu z początkiem roku. Poprzednie recesje rozpoczynały się zawsze na rynkach produkcyjnych lub budowlanych i stamtąd rozprzestrzeniały się na resztę gospodarki. Tym razem reakcja gospodarcza na wirus rozpoczęła się w branżach usług rekreacyjnych i to one prawdopodobnie najbardziej dotkliwie odczują jego skutki. Wydaje się też, że skutki wirusa wpłynęły na sektory przemysłowe gospodarki, a popyt konsumentów na drogie towary w sposób zrozumiały odnotował spadek.

Obecna słaba kondycja gospodarki wynika w dużej mierze ze strony podaży, ponieważ usługi nie są dostępne, a szereg ważnych towarów zniknął z półek sklepowych. Jako że zamrożenie gospodarki wymusiło zwolnienia z pracy – co spowodowało trwałe straty w dochodach – istnieje również ryzyko znacznego zmniejszenia popytu na wiele usług i towarów, nie tylko tych o wysokiej wartości.

Mając na uwadze wprowadzone środki powodujące zakłócenia w dostawach i ich powszechność w branżach usługowych niewrażliwych na cykliczność, możliwe spadki wzrostu PKB w Stanach Zjednoczonych mogą być znacznie poważniejsze niż te, które odnotowano w końcowych fazach światowego kryzysu finansowego. Nie wiadomo, jak poważne będą przestoje w całym kraju i jak długo gospodarka pozostanie na tak niskich poziomach wykorzystania. Będzie to oczywiście częściowo zależne od krzywej zachorowań, ale także od poziomu popytu po stronie konsumentów i przedsiębiorstw w chwili ustąpienia wirusa oraz w miarę, jak rząd będzie zalecał pracownikom i przedsiębiorstwom powrót do pracy.

Mając na względzie bardzo dobrą kondycję finansową zarówno przedsiębiorstw, jak i gospodarstw domowych w przededniu kryzysu (nie zgadzamy się ze stwierdzeniami, że przedsiębiorstwa były mocno lewarowane, w przeciwieństwie do gospodarstw domowych), a także biorąc pod uwagę zakres i terminowość środków podjętych przez rząd i bank centralny w celu ochrony finansów sektora prywatnego, uważamy, że odbicie gospodarcze może być silne i stosunkowo szybkie. Uważamy również, że wysiłki banku centralnego mające na celu bezpośrednią interwencję na rynkach instrumentów dłużnych – przy wsparciu kapitałowym ze strony rządu – będą skuteczne w zapobieganiu powszechnym upadłościom, tak aby przedsiębiorstwa mogły przetrwać i skorzystać z ożywienia gospodarczego. Skłaniamy się również do poglądu, że wpływ wirusa na krajowe systemy opieki zdrowotnej będzie znacznie mniej dotkliwy, niż niektórzy przewidują. Oczywiście, nawet w przypadku gdy nasze założenia są poprawne, wyzwaniem będzie utrzymanie pozycji inwestycyjnych w bardzo trudnych nadchodzących tygodniach i miesiącach, zanim powróci bardziej przyjazne otoczenie rynkowe.

Europa: W centrum znacznej recesji gospodarczej

W odpowiedzi na pandemię COVID-19 obniżyliśmy nasze prognozy dotyczące wzrostu na 2020 r. Spodziewamy się obecnie, że strefa euro skurczy się w tym roku o około 6–8%, a spadek aktywności gospodarczej będzie coraz wyraźniejszy z każdym tygodniem, w którym stosowane będą środki ograniczające rozprzestrzenianie się wirusa. Dla wielu krajów w Europie będzie to najgorsza recesja od czasów II wojny światowej. W 2021 r. prawdopodobnie nastąpi umiarkowane ożywienie, ale jego wielkość i rozprzestrzenienie między krajami będą w decydującym stopniu zależeć od długoterminowych politycznych środków wsparcia wdrażanych w tym czasie na szczeblu krajowym i ponadnarodowym, w tym od Funduszu Naprawczego, który jest nadal przedmiotem dyskusji krajów Unii Europejskiej. Pozostałe wnioski z dyskusji przeprowadzonych tuż przed Wielkanocą dotyczyły większej puli środków dla Europejskiego Banku Inwestycyjnego (EBI) na pożyczki dla małych i średnich przedsiębiorstw (MŚP) oraz przedsiębiorstw o średniej kapitalizacji w całej Europie, centralnie finansowanego wsparcia dla krajowych krótkoterminowych programów pracy, a także dostępu państw do zapobiegawczych pożyczek w ramach Europejskiego Mechanizmu Stabilności (EMS), w wysokości do 2% PKB przy konieczności spełnienia niewielu warunków (chociaż wydaje się, że podmioty korzystające z takich rozwiązań będą napiętnowane).

Na szczeblu krajowym reakcje budżetowe wahały się od niemalże zerowych w bardzo niewielu krajach do szerokich programów wsparcia. Wynosiły one ponad 20% PKB dla wszystkich gospodarstw domowych, osób fizycznych prowadzących działalność gospodarczą oraz przedsiębiorstw różnej wielkości. W górnej części tego przedziału znajduje się budżet uzupełniający dotyczący środków specjalnych w Niemczech stanowiący równowartość 4,5% PKB tego kraju w 2019 r. (choć zagwarantowana część programu wsparcia jest znacznie większa). Dwoma kluczowymi elementami niektórych programów były rządowe programy wsparcia mające na celu utrzymanie pracowników na ich obecnych stanowiskach w celu ograniczenia wzrostu bezrobocia i umożliwienia szybszego odbicia gospodarczego, a także gwarancje rządowe ułatwiające zaciąganie pożyczek przez przedsiębiorstwa w przypadkach, w których warunki rynkowe na to nie pozwalają. Oznacza to, że rzeczywiste koszty podatkowe tego kryzysu nie będą znane przez długi czas. Jeżeli chodzi o politykę pieniężną, Europejski Bank Centralny (EBC) powstrzymał się od obniżania stóp procentowych, ale zwiększył swoje wsparcie w większości innych obszarów. Poza korzystniejszymi warunkami refinansowania w postaci ukierunkowanych dłuższych operacji refinansujących (TLTRO), bank centralny dwukrotnie zwiększył swój program skupu obligacji. Po pierwsze, dodał nową pulę 120 mld EUR do istniejącego programu zakupu aktywów (Asset Purchase Program – APP), która obecnie wynosi około 300 mld EUR przez resztę roku. Po drugie, EBC wprowadził Pandemiczny Program Zakupów Aktywów (Pandemic Emergency Purchase Program – PEPP) mający na celu zapewnienie właściwej transmisji polityki pieniężnej w świetle ostatnich zmian rynkowych. Wielkość PEPP wynosi 750 mld EUR, które mają zostać wydane do końca roku na te same grupy aktywów co APP, a wartość ta może zostać zwiększona w razie potrzeby. Podstawowa różnica między PEPP a APP polega na dodatkowej elastyczności PEPP, ponieważ w tym przypadku nie mają zastosowania narzucone przez EBC ograniczenia dotyczące emitenta i limitów emisji. Wczesne oznaki wskazują, że EBC realizuje wstępne zakupy w ramach obu programów. Tymczasem przegląd strategiczny EBC został przedłużony z końca 2020 r. do połowy 2021 r. W Wielkiej Brytanii, w której również nastąpiło gwałtowne pogorszenie sytuacji gospodarczej, rozwój sytuacji był zasadniczo podobny do tego, jaki miał miejsce na kontynencie. Bank Anglii, odpowiadający za politykę pieniężną, obniżył stopy w dwóch ruchach do poziomu wynoszącego 0,1%, najniższego od 325 lat, i ponownie uruchomił program luzowania ilościowego (Quantitative Easing – QE). Bodźce fiskalne należą do największych (jako procent PKB) we wszystkich krajach Europy.

Azja: Nadal w trudnej sytuacji

Epicentrum kryzysu wyraźnie przeniosło się już z Chin. W większości innych części świata sytuacja pozostaje krytyczna i stanowi sprawdzian jakości służby zdrowia, a także jakości zarządzania i kapitału społecznego. Chiny są na szybkiej ścieżce ożywienia gospodarczego, a najbliższe dane pokażą efekt ekstremalnej izolacji i scentralizowanej kontroli, podobnie jak pierwsza fala ożywienia w gospodarkach Azji Północnej, takich jak Korea Południowa, Tajwan i Hongkong. Od wybuchu epidemii wirusa rząd chiński uruchomił szereg środków wspierających o wartości 3 bln CNY, co stanowiło 2,9% PKB w 2019 r. Wsparcie polityczne jest nieuniknione, ponieważ bezrobocie, które oficjalne w Chinach wzrosło w lutym do 6,2%, pozostaje zagrożeniem; eliminacja ubóstwa jest wciąż kluczowym celem polityki w 2020 r. Poza natychmiastowym ożywieniem gospodarczym na perspektywy będzie miał wpływ gwałtowny wzrost popytu, w miarę jak spadać będzie popyt zewnętrzny poza zaległymi zamówieniami. W przypadku gospodarek wschodzących w Azji (druga fala krajów zainfekowanych) perspektywy krótkoterminowe są słabe, zwłaszcza w Malezji, Tajlandii, na Filipinach i w Indonezji, ponieważ ryzyko przedłużonej blokady jest istotne zarówno dla gospodarstw domowych ze względu na spadek dochodów, jak i dla przedsiębiorstw, które są zależne między innymi od sprzedaży konsumpcyjnych dóbr luksusowych. Rzeczywisty wpływ przedłużającej się epidemii na turystykę, konsumpcję i produkcję przemysłową z powodu zakłóceń w łańcuchu dostaw będzie także znacząco oddziaływał na wzrost i będzie wymagał ekstremalnego wsparcia za pomocą wszystkich środków dostępnych dla rządów. Są to również kraje najbardziej zagrożone niekontrolowanym wybuchem epidemii z powodu słabej infrastruktury medycznej. Niejednorodny charakter gospodarek azjatyckich będzie nadal odzwierciedlać różnice we wzroście między gospodarkami ściślej związanymi z konsumpcją w Chinach a azjatyckim łańcuchem dostaw technologii, a także gospodarkami o bardziej zamkniętym charakterze. Spójne jest to, że gospodarki azjatyckie dysponują przestrzenią i stabilnością polityczną oraz wsparciem ludności, aby poradzić sobie z trudnościami niepewnego otoczenia gospodarczego. Dlatego właśnie nasza podstawowa prognoza dla tego regionu pozostaje umiarkowanie optymistyczna. Spodziewamy się, że w nadchodzącym roku w razie potrzeby w dalszym ciągu będą stosowane rozwiązania pieniężne i fiskalne.

Szersza perspektywa

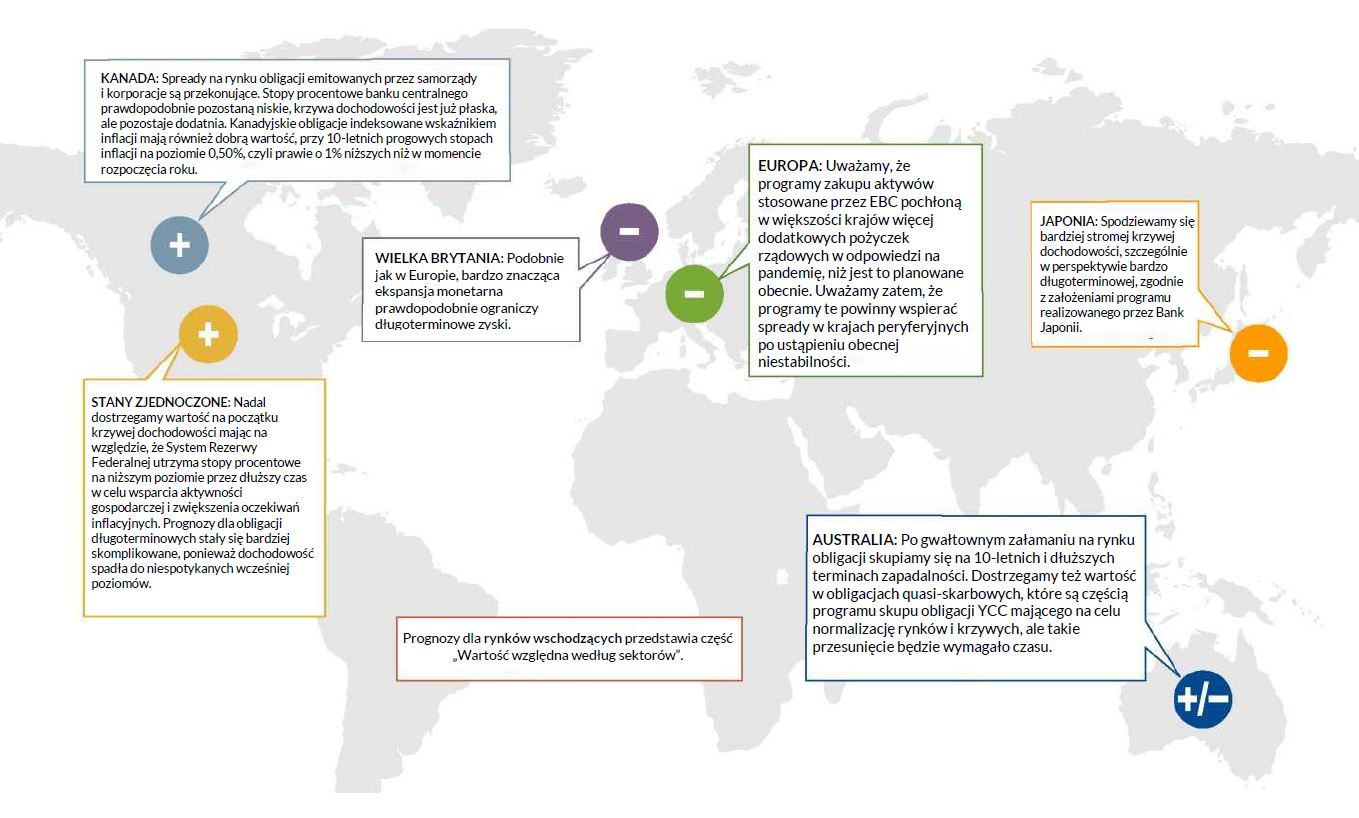

Wskaźniki na rynkach rozwiniętych: wartość względna według regionu

Względna wartość według sektorów, aby zapoznać się z perspektywami rynków wschodzących

| Stany Zjednoczone | Mając na względzie wprowadzone środki dystansowania społecznego powodujące zakłócenia w dostawach i ich rozpowszechnienie w branżach usługowych niewrażliwych na cykliczność, spadki wzrostu PKB w Stanach Zjednoczonych mogą być znacznie poważniejsze niż te, które odnotowano w końcowych fazach światowego kryzysu finansowego. Nie wiadomo, jak poważne będą przestoje w całym kraju i jak długo gospodarka pozostanie na tak niskich poziomach wykorzystania. |

| Kanada | Aby wesprzeć gospodarkę, Bank Kanady obniżył stopę procentową do 0,25% i po raz pierwszy w historii rozpoczął program luzowania ilościowego. Pomocna powinna być polityka fiskalna zarówno na poziomie federalnym, jak i lokalnym, w tym program ulg płacowych dla zagrożonych branż przemysłu. Jednak załamanie na światowych rynkach ropy naftowej odbiło się szczególnie na jej cenach i produkcji w zachodniej Kanadzie; nie jest pewne, czy sytuacja się poprawi w ciągu najbliższego roku lub dwóch. |

| Europa | W 2020 r. spodziewamy się znaczącej recesji, a następnie umiarkowanego odbicia gospodarczego w 2021 r. Biorąc pod uwagę dotychczasowy brak zdecydowania, nadal uważamy, że EBC prawdopodobnie nie obniży stóp procentowych, ale skoncentruje się na różnych programach zakupu aktywów. W szczególności uruchomienie zapobiegawczych programów EMS generalnie oznacza, że kraje chcące zaciągnąć pożyczki z EMS kwalifikują się do dalszego wsparcia ze strony EBC, wykraczającego poza obecnie realizowane programy zakupu (tj. Outright Monetary Purchases – OMT).. |

| Wielka Brytania | Nadal oczekujemy, że okres przejściowy Brexitu zakończy się pod koniec tego roku. Perspektywy polityki pieniężnej są obecnie szeroko otwarte, ale trudno jest dostrzec, aby Bank Anglii stawał się strukturalnie bardziej przychylny, mając na względzie złagodzenia już wprowadzone na wszystkich frontach, a także ponowne zaangażowanie w skup obligacji korporacyjnych. |

| Japonia | Mając na względzie skalę zarówno polityki fiskalnej, jak i pieniężnej na całym świecie, spodziewamy się ujemnego wzrostu w 2020 r., po którym nastąpi odbicie gospodarcze. Jeżeli chodzi o politykę pieniężną, oczekujemy, że Bank Japonii utrzyma swoją bardzo przychylną politykę, koncentrując się na podaży płynności i obniżeniu premii za ryzyko. /td> |

| Australia | Bank Rezerwy Australii (BRA) obniżył stopę procentową (cash rate) do 0,25% i ustanowił „Kontrolę krzywej dochodowości” (Yield Curve Control – YCC), która dotyczy trzyletnich obligacji na poziomie 0,25%, zapewniając jednocześnie nieograniczone wsparcie krzywej dochodowości. Obecnie zakończono realizację polityki pieniężnej, ponieważ BRA zastrzegł, że nie prowadzi polityki ujemnych stóp procentowych. Bank będzie wspierać kredyty dla MŚP i zapewni, że salda rozrachunków jednodniowych i rynki swapów walutowych pozostaną efektywne. |

Wartość względna według sektorów

| PROGNOZA | |

WARTOŚĆ WZGLĘDNA |

||

| Obligacje o ratingu inwestycyjnym (IG) |

||||

| Stany Zjednoczone |

System Rezerwy Federalnej jest obecnie bezpośrednio zaangażowany we wspieranie rynku obligacji korporacyjnych i zmniejszenie nierównowagi płynności; powinno to pomóc w utrzymaniu stałej kompresji spreadu w kontekście ogromnej podaży nowych emisji. |

+ |

W najbliższym czasie koncentrować się będziemy na wysokiej jakości emitentach z solidnymi fundamentami i nowych emisjach długoterminowych oferujących duże premie za spread. |

|

| Europa | Zakupy prowadzone przez banki centralne prawdopodobnie przyczynią się do wzrostu spreadów i płynności rynków inwestycyjnych. Spodziewamy się, że wiele sektorów wykaże się odpornością, natomiast inne będą narażone na spadki. Spółkom zależy na płynności, zwiększają więc podaż pomimo spokojnej sytuacji w obszarze fuzji i przejęć. |

+/- |

Zwiększyliśmy udział w korporacyjnych instrumentach dłużnych o ratingu inwestycyjnym denominowanych w EUR i nadal to robimy. Uważamy, że płaskie krzywe instrumentów dłużnych powinny z czasem się znormalizować. |

|

| Australia |

Przed wystąpieniem kryzysu instrumenty dłużne o ratingu inwestycyjnym miały mocne wskaźniki fundamentalne. Obecnie spready są znacznie szersze, a skutki blokady odczuwają dotkliwie głównie linie lotnicze, lotniska i fundusze REITs. Banki rozpoczęły transakcje, ale rynek pozostaje w dużej mierze niepłynny. |

- | Utrzymujemy zaangażowanie głównie w krótkoterminowych instrumentach dłużnych. Bez specjalnego programu z Banku Centralnego wspierającego funkcjonowanie rynku, polepszenie sytuacji dotyczącej spreadów zajmie trochę czasu. |

|

Obligacje high-yield (HY) |

||||

| Stany Zjednoczone | Wsparcie ze strony Systemu Rezerwy Federalnej i Kongresu jest mile widziane, ale może być niewystarczające do ograniczenia ryzyka niespłacalności zobowiązań w podsektorach najbardziej dotkniętych przez COVID-19. Bez względu na czas i nachylenie ostatecznego ożywienia, rozsądne wydaje się podejście bardzo selektywne |

+ | Mamy przeważenie w branżach podstawowych produktów konsumpcyjnych, opieki zdrowotnej i telekomunikacji. W tym momencie kluczowe znaczenie ma selekcja emitentów. |

|

| Europa | W tym segmencie spready są na poziomach nie widzianych od czasu kryzysu w strefie euro. Szczególnie dotknięte zostały branże handlu detalicznego, przemysłu samochodowego i transportu, a w mniejszym stopniu – sektory telekomunikacji i użyteczności publicznej. |

+ | Wyceny wydają się obecnie atrakcyjne. Lepszy wskaźnik ryzyka do zysku występuje w bardziej odpornych branżach, a także w zabezpieczonych instrumentach dłużnych. |

|

Zabezpieczone zobowiązania kredytowe (CLO) |

||||

| Stany Zjednoczone | Dopóki nie zobaczymy wyraźnej poprawy perspektywy zysków, obligacje CLO mogą być wyceniane na bardzo niskich poziomach |

+ |

Zabezpieczone zobowiązania kredytowe klasy AAA przy +300 punktach bazowych są atrakcyjne; pojedyncze zobowiązania klasy A i BBB w cenie ok. 80 USD są również przekonujące; zabezpieczone zobowiązania kredytowe klasy BB mają potencjał wzrostu na poziomie cenowym 50–60 USD w przypadku spadku ryzyka niewykonania zobowiązań. |

|

|

Kredyty strukturyzowane |

||||

| Agencyjne MBS | Jesteśmy umiarkowanie optymistyczni w zakresie kredytów hipotecznych przy obecnych wycenach i stałym wsparciu z zakupów Systemu Rezerwy Federalnej. |

+/- | Pozytywnie oceniamy MBS w porównaniu do obligacji skarbowych i preferujemy papiery wartościowe o stabilnych profilach przedpłat. |

|

| Nieagencyjne mieszkaniowe MBS (NARMBS) | Wyceny odzwierciedlają poziomy światowego kryzysu finansowego, które naszym zdaniem nie są uzasadnione. Kredytobiorcy mają kapitał własny w swoich nieruchomościach, kredyty hipoteczne są znacznie lepiej gwarantowane, a zaległości osiągają rekordowo niski poziom. |

+ | Preferujemy istniejące umowy NARMBS/umowy dotyczące nowych kredytów, ponieważ wielu z tych kredytobiorców przetrwało już podobne zawirowania. |

|

| Nieagencyjne komercyjne MBS (CMBS) | Korzystnie oceniamy wyceny CMBS w stosunku do wskaźników fundamentalnych. Zwracamy uwagę na dotknięte obszary, np. hotele i nieruchomości handlowe. Skupiamy się na nieruchomościach klasy A. |

+ | Preferujemy sekurytyzacje krótkoterminowe, z jednym rodzajem aktywów i jednym kredytobiorcą; w odniesieniu do transakcji dotyczących CMBS widzimy wyższą wartość w obligacjach o ratingu AAA. |

|

| Papiery wartościowe zabezpieczone aktywami (ABS) | Przed kryzysem wskaźniki fundamentalne dotyczące konsumentów w Stanach Zjednoczonych charakteryzowały się dobrą kondycją. Oczekuje się, że ograniczenie podróży będzie miało negatywny wpływ na działalność restauracji i sprzedaż samochodów. |

+/- | Preferujemy starsze klasy ABS z sektorów takich jak samochody, karty kredytowe czy kredyty studenckie. |

|

Indeksowane wskaźnikiem inflacji |

||||

| Stany Zjednoczone | Podczas gdy deflacja może utrzymywać się do końca roku, spadek prognoz inflacyjnych wydaje się przesadzony. System Rezerw Federalnych zamierza utrzymać prognozy inflacyjne na poziomie zbliżonym do celu, natomiast gwałtowny spadek PKB może tym razem spowodować mniejszą deflację, mając na względzie przejściowy charakter spadków dotyczących branży usług. 5-letnie prognozy inflacyjne są nadal o 50 punktów bazowych niższe niż na koniec 2019 r. |

+ | Obligacje indeksowane inflacją wydają się atrakcyjniejsze od papierów skarbowych na całej długości krzywej, jednak w większym stopniu skupiamy się na obligacjach o dłuższym terminie zapadalności |

|

| Europa | Inflacja może pozostać na niskim poziomie w porównaniu do poziomów historycznych, ale powinna wzrosnąć gdy tylko okaże się, że rozpoczęło się ożywienie gospodarcze. W najbliższym czasie wsparcie powinien zapewnić skup obligacji indeksowanych przez EBC. |

+ | W portfelach indeksowanych i globalnych zwiększyliśmy udział francuskich i włoskich obligacji indeksowanych inflacją. |

|

| Japonia | Japońskie obligacje powiązane z inflacją są znacznie niedoszacowane. Uważamy, że niedoszacowanie będzie stopniowo korygowane, ponieważ poza zmniejszeniem emisji, zarówno Ministerstwo Finansów, jak i Bank Japonii zwiększyły wartość skupowanych obligacji. |

+ | Mamy przeważenie w tym obszarze względem japońskich obligacji skarbowych. |

|

Komunalne |

||||

| Stany Zjednoczone |

Gminy stanowe i lokalne będą na pierwszej linii frontu działań związanych z COVID-19, co wymaga dodatkowych wydatków na usługi przy jednoczesnym zmaganiu się z wyzwaniami w zakresie dochodów i długoterminową niepewnością gospodarczą. Większość, choć nie wszystkie, stany i samorządy wkraczają w kryzys w silniejszej pozycji niż miało to miejsce w czasie poprzedniej recesji. Spodziewamy się, że spadek ocen ratingowych dla wielu emitentów przyczyni się do podwyższonej zmienności w perspektywie średnioterminowej. |

+ |

Koncentrujemy się na emitentach, którzy są w stanie przetrwać krótkoterminowe napięcia gospodarcze. Jesteśmy przekonani, że w miarę zmniejszania się spadku popytu, solidni emitenci w tych sektorach powrócą do swojej podstawowej wartości i zapewnią ponadprzeciętny poziom zysków. |

|

Obligacje rynków wschodzących (EM) |

||||

| Obligacje rządowe rynków wschodzących (USD) |

W porównaniu z rynkami rozwiniętymi, ograniczenia rynków wschodzących powodują, że władze w niewielkim stopniu mogą wykorzystać dźwignie monetarne i fiskalne do reagowania na kryzysy i gwałtowną zmianę cen ropy naftowej, co sugeruje, że sytuacja rynków wschodzących będzie trudniejsza. Spodziewamy się znaczącego wzrostu podaży obligacji rządowych w USD, ponieważ bilanse państw są wykorzystywane do absorbowania skutków bodźców fiskalnych i ratowania sektora prywatnego. |

+/- | Uważamy, że wybrane obligacje rządowe rynków wschodzących denominowane w USD z ratingiem inwestycyjnym są atrakcyjne, w przypadku obligacji wysokodochodowych oraz obligacji z krajów na wczesnym etapie rozwoju (tzw. frontier markets). mamy do czynienia z dodatkowymi obniżkami ratingów co może skutkować podwyższoną zmiennością. |

|

| Obligacje dominowane w walutach lokalnych |

Banki centralne rynków wschodzących były dawniej ograniczone pod względem możliwości obniżania stóp procentowych w obliczu słabości walut; jednak wyjątkowość tego podwójnego kryzysu związanego z pandemią i ceną ropy umożliwiła „ostrożne” obniżki stóp przez większość banków centralnych rynków wschodzących. |

+/- | Waluty rynków wschodzących pozostają podatne na słaby wzrost wywołany wirusem, zarówno w wartościach bezwzględnych, jak i względnych w stosunku do rynków rozwiniętych. |

|

| Obligacje korporacyjne rynków wschodzących |

Obligacje korporacyjne rynków wschodzących osiągnęły jak dotąd lepsze wyniki niż wiele innych klas aktywów. Duża zmienność i niepewna przyszłość stworzyły niezliczoną liczbę atrakcyjnie wycenionych papierów, ale bardzo duży nacisk kładziony jest na dywersyfikację. |

+ | Dostrzegamy wartość zarówno w papierach o krótszym terminie zapadalności, jak i w obligacjach długoterminowych z wysokim ratingiem. Postrzegamy obligacje korporacyjne rynków wschodzących jako papiery o relatywnie defensywnym charakterze mając na względzie niską dźwignię i konserwatywne zarządzanie bilansem. |

|

POBIERZ DOKUMENT

WAŻNE INFORMACJE - PRZECZYTAJ UWAŻNIE

Materiał został przygotowany przez Western Asset Management Company, LLC 2020 na potrzeby Esaliens Towarzystwa Funduszy Inwestycyjnych SA oraz dystrybutorów funduszy inwestycyjnych zarządzanych przez Esaliens TFI S.A. i nie powinien być przez nich udostępniany innym osobom bez zgody Esaliens TFI S.A. Opinie i poglądy przedstawione w niniejszym dokumencie mogą się różnić od opinii innych zarządzających i nie powinny być wykorzystywane jako przewidywania lub prognozy przyszłych wydarzeń bądź trendów lub też gwarancje przyszłych wyników ani jako porady inwestycyjne. Wskazanie czynników wpływających na rynki inwestycyjne stanowi wynik przemyśleń własnych autorów i mimo dołożenia przez nich należytej staranności, autorzy ci oraz Esaliens TFI S.A. nie mogą zagwarantować ich kompletności i prawdziwości w każdych okolicznościach i tym samym nie ponoszą odpowiedzialności za jakiekolwiek działania podjęte w wyniku ich wykorzystania w szczególności za poniesione szkody. Przedstawiony materiał ma charakter wyłącznie informacyjny, a zestawienia w nim zawarte należy traktować jako ilustrację, nie prognozę. Materiał ten nie stanowi oferty w rozumieniu Kodeksu cywilnego ani oferty publicznej w rozumieniu ustawy o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych, doradztwa inwestycyjnego, innego rodzaju doradztwa, ani rekomendacji do zawarcia transakcji kupna lub sprzedaży jakiegokolwiek instrumentu finansowego, jak również innych informacji rekomendujących lub sugerujących strategie inwestycyjne. Esaliens Towarzystwo Funduszy Inwestycyjnych SA, jako organ zarządzanych przez nie funduszy inwestycyjnych, działa na podstawie decyzji z dnia 18.06.1998 r., wydanej przez Komisję Papierów Wartościowych i Giełd. Towarzystwo oraz zarządzane przez nie fundusze inwestycyjne podlegają nadzorowi Komisji Nadzoru Finansowego. .