17.09.2018

DECYZJE FINANSOWE - KALKULACJE, STUDIA PRZYPADKÓW, EMOCJE

Kiedy mowa o decyzjach finansowych, to zwykle przychodzą nam na myśl poważne problemy decyzyjne: Jak sfinansować budowę nowej fabryki? Jak skonstruować budżet firmy czy nawet całego kraju? Nie zawsze zdajemy sobie sprawę z tego, że to my codziennie dokonujemy wyborów ekonomicznych. Przeważnie są drobne zakupy, czasem tylko stajemy przed większym wyzwaniem, jakim jest kupno sprzętu AGD, samochodu czy mieszkania.Te miliony indywidualnych decyzji od dawna są przedmiotem zainteresowania ekonomistów, gdyż ich łączne efekty wpływają na stan całej gospodarki i poszczególnych jej branż. Już w samej definicji ekonomii zawartej w klasycznych podręcznikach wskazuje się na to, że jest to nauka o podejmowaniu przez ludzi wyborów spośród różnych dóbr, w warunkach ograniczoności zasobów (por. Samuelson, Nordhaus 2010).

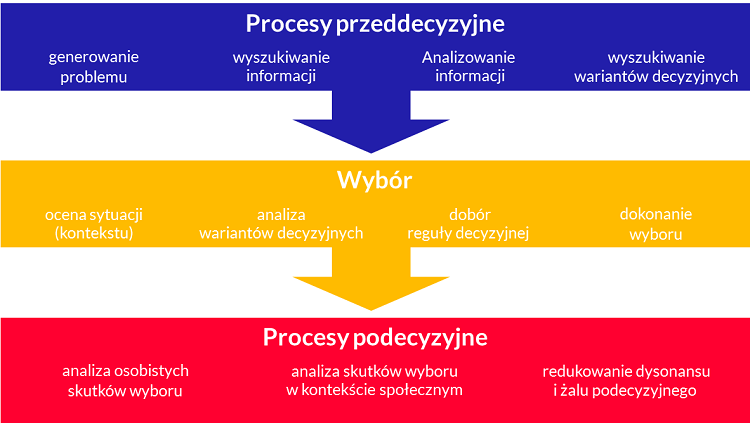

Decyzje ekonomiczne zwykle mają wymiar finansowy. Ekonomia głównego nurtu, obecna w większości podręczników akademickich, przyjmuje założenie, że na każdym z etapów procesu decyzyjnego (por. rys. 1) ludzie postępują racjonalnie i w sposób konsekwentny.

Rys. 1. Schematyczna ilustracja procesu decyzyjnego, źródło: Zaleśkiwicz 2015, s. 82.

Tymczasem psychologia ekonomiczna (alternatywna wobec klasycznej teorii ekonomii) - dynamicznie rozwijająca się ekonomia behawioralna wskazuje na rolę emocji, a nawet tak ulotnych zdawałoby się zjawisk, jak nastrój, w podejmowaniu decyzji finansowych – również tych o wiele poważniejszych niż wybór między bułką grahamką a bagietką… Na każdym etapie procesu decyzyjnego czynniki emocjonalne i wola odgrywają istotną rolę. Aż trudno uwierzyć, że tak długo ekonomia broniła się przed ich uwzględnieniem. W zmatematyzowanych modelach procesu decyzyjnego, opartych m.in. na koncepcji oczekiwanej użyteczności, wszystko bardzo ładnie dało się policzyć. Tymczasem takie katastrofy, jak globalny kryzys finansowy z lat 2007-209, uświadomiły również ekonomistom, że oparte na pełnej racjonalności modele procesów decyzyjnych nie sprawdzają się.

Jak podejmujemy decyzje finansowe?

Warto przyjrzeć się mechanizmowi podejmowania decyzji finansowych, analizując krok po kroku etapy przedstawione na rysunku 1. Dlaczego? Choćby po to, aby postępować racjonalnie przy wydawaniu pieniędzy, unikając różnych pułapek psychologicznych, które mogą wpędzić nas w kłopoty.

Załóżmy, że jesteśmy na początku procesu decyzyjnego. Zanim jeszcze poznamy warianty decyzyjne, powinniśmy zgromadzić możliwie jak najwięcej wiarygodnych informacji. W dobie internetu i Google sprawa wydaje się prosta, ale nie wszystko, co podpowiada „wujek Google” to prawda objawiona. Zresztą nawet w Google na ma gotowych odpowiedzi na wszystkie pytania, a do wielu istotnych informacji trzeba dotrzeć samemu i wiedzieć, gdzie ich szukać. Generalnie potrzebne informacje mogą pochodzić z dwóch źródeł: zewnętrznego i wewnętrznego. To ostatnie to nasza wiedza, doświadczenia, umiejętności.

Załóżmy, że chcielibyśmy zainwestować część zaoszczędzonych pieniędzy i nie satysfakcjonuje nas oferowane obecnie oprocentowanie lokat bankowych oscylujące wokół 1% rocznie (minus podatek od zysków kapitałowych). Wiemy, że inwestując na giełdzie papierów wartościowych można nawet w krótkim okresie zarobić parę procent od zainwestowanego kapitału, ale wiąże się to z większym ryzykiem. Poszukując informacji zewnętrznych, możemy sięgnąć po rekomendacje doradców inwestycyjnych, publikowane w prasie komentarze giełdowe, informacje o spółkach notowanych na giełdzie na stronie internetowej giełdy papierów wartościowych albo na dobrych portalach internetowych poświęconych finansom (np. Analizy online, Bankier.pl).

Źródłem wewnętrznym mogą być własne doświadczenia z inwestowania na giełdzie, często niezbyt pozytywne.

Już na etapie analizowania informacji możemy dojść do wniosku, że inwestowanie na giełdzie wymaga śledzenia zbyt wielu informacji i nie mamy na to czasu ani ochoty. W tej sytuacji możemy dojść do wniosku, aby

inwestowanie powierzyć profesjonalistom,

którzy mają więcej czasu na analizowanie rynku kapitałowego, lepszy dostęp do baz danych, większe doświadczenie. Na etapie wyboru dostawcy usług finansowych, który może nam pomóc pomnożyć pieniądze, dokonujemy wstępnej oceny wybranych wariantów (załóżmy, że są nimi oferty kilku funduszy inwestycyjnych o zbliżonym profilu ryzyka – np. fundusze rynku pieniężnego, fundusze obligacji, czy potencjalnie najbardziej dochodowe, ale i najbardziej ryzykowne, przynajmniej w krótszym horyzoncie czasowym, fundusze akcyjne). Porównując różne opcje (warianty) decydent często kieruje się regułą eliminacji (Tversky 1972). Co istotne, odrzucając określone warianty (w tym przypadku – fundusze inwestycyjne), stosujemy – świadomie lub nieświadomie, intuicyjnie – określone

reguły wyboru.

Klasyczna ekonomia zakłada, że są to reguły oparte na w pełni racjonalnym, konsekwentnym rozumowaniu (jak przystało na kwestie finansowe – na kalkulacjach matematycznych). Ekonomia behawioralna nie podważa tego, że część decyzji jest podejmowana w ten właśnie sposób („myślenie wolne”, analityczne – „thinking slow” w terminologii Daniela Kahnemana), ale jednocześnie wskazuje na to, że często stosowane są innego typu reguły i skróty myślowe (heurystyki), które mogą w niektórych sytuacjach się sprawdzać, ale w innych prowadzić do powtarzanych systematycznie pomyłek.

Reguły oparte na kalkulacji.

koncentrują się na wyborze najkorzystniejszej opcji, która maksymalizuje korzyści i minimalizuje koszty. Przy wyborze funduszu inwestycyjnego analizie podlegają historyczne wyniki inwestycyjne (choć oczywiście nie stanowią one gwarancji osiągnięcia takich samych wyników w przyszłości) i informacje o opłatach za zarzadzanie funduszem, które znajdziemy w karcie zawierającej podstawowe informacje o funduszu przygotowanej przez zarządzające nim towarzystwo funduszy inwestycyjnych (dostępnej w internecie). Okazuje się jednak, że bardzo często nawet doświadczeni inwestorzy nie trzymają się konsekwentnie reguły kalkulacji, ale stosują

reguły oparte na rozpoznaniu.

Jak wykazali badawcze procesów decyzyjnych (Weber, Ames, Blais 2004, Zaleśkiwiecz 2015), są to reguły decyzyjne oparte na odmiennej filozofii. Zamiast oceny na podstawie kalkulacji, obliczeń, analiz (z kalkulatorem czy arkuszem kalkulacyjnym) wybory finansowe dokonywane są na zasadzie

odkrywania i klasyfikowania.

Co to oznacza w praktyce? Otóż podejmując decyzję o wyborze któregoś z wariantów, decydent stara się przede wszystkim znaleźć w pamięci podobną sytuację, z która zetknął się w przeszłości i poszukuje analogii. Wśród reguł opartych na odkrywaniu i klasyfikowaniu istotną rolę odgrywają reguły oparte na studium przypadku. Są one stosowane powszechnie przez menedżerów, a metoda studium przypadku bardzo często stanowi główną metodę nauczania na studiach MBA dla kadry kierowniczej. Nowa sytuacja porównywana jest z podobnym przypadkiem w przeszłości, aktualną sytuację na rynku finansowym porównujemy do innych okresów. To, co kiedyś się sprawdziło, może zostać ponownie z powodzeniem wykorzystane.

Takie reguły mogą, ale nie muszą sprawdzić się w praktyce, w zmienionych warunkach.

I wreszcie szeroka grupa

reguł decyzyjnych opartych na emocjach.

Badania prowadzone na gruncie ekonomii behawioralnej wskazują, że w praktyce reguły oparte na emocjach są często stosowane, gdyż realnie żyjący ludzie dysponują tylko ograniczoną racjonalnością (bonded rationality). Niektóre warianty decyzyjne są odrzucane, bo wiążą się z negatywnymi emocjami (wspomnienie o nieudanej inwestycji), inne przyjmowane dlatego, że łącza się z przyjemnymi emocjami.

Reguły decyzyjne oparte na kalkulacji wymagają dłuższego namysłu, zgromadzenia wielu zasobów (zwłaszcza informacyjnych). Ich zastosowanie prowadzi jednak do bardziej dokładnych, zobiektywizowanych wyników. Reguły oparte na rozpoznaniu i na emocjach zwykle bazują na mniejszej liczbie informacji.

Co ciekawe, dokonując wyboru i analizując jego skutki (faza podecyzyjna) dochodzimy nieraz do wniosku, że także decyzje oparte na rozpoznaniu i emocjach w pewnych sytuacjach się sprawdziły, tym bardziej, że musimy podejmować decyzje pod presją czasu i przy ograniczonym zakresie informacji.

Warto jednak starać się ograniczyć ryzyko, zwłaszcza przy poważniejszych inwestycjach finansowych, stosując przede wszystkim reguły kalkulacji, unikając „owczego pędu” – np. inwestowania w akcje w szczycie hossy na giełdzie. Empatia, wyczuwanie własnych emocji, znajomość różnych „studiów przypadków”(choćby z lektury książek) też mogą być pomocne.

Najgorszym rozwiązaniem jest podejmowanie decyzji finansowych bez zgromadzenia potrzebnych informacji, brak świadomości reguł decyzyjnych i uleganie złudnym nastrojom chwili.

Marek Szczepański

|

Dr. hab. Marek Szczepański prof. nadzw. Kierownik Katedry Nauk Ekonomicznych Wydziału Inżynierii Zarządzania Politechniki Poznańskiej, zajmuje się badaniami systemów zabezpieczenia społecznego, w tym badaniami porównawczymi publicznych i dodatkowych systemów emerytalnych. Jest członkiem zarządu międzynarodowego stowarzyszenia naukowego European Network for Research on Supplementary Pensions (ENRSP) oraz ekspertem Instytutu Emerytalnego w Warszawie. Współpracuje z instytucjami rynku finansowego w Polsce w tym z Esaliens TFI. |