13.11.2018

Zakładowe systemy emerytalne w Polsce – nowe szanse, ryzyko i niewiadome

Ustawa o pracowniczych planach kapitałowych (PPK), wejdzie w życie 1 stycznia 2019 r., a pierwsze pracownicze plany kapitałowe w dużych firmach, zatrudniających od 250 pracowników, zostaną utworzone od 1 lipca 2019 r. Sukcesywnie będą one wprowadzane także w średnich i małych przedsiębiorstwach.Tabela 1: Harmonogram wprowadzania PPK

W ustawie o PPK wykorzystano rozwiązania z powodzeniem stosowane w innych krajach (m.in. w Wielkiej Brytanii i Nowej Zelandii), takie jak automatyczny zapis pracownika do programu z możliwością odstąpienia (zwykle większość pracowników pozostaje w takim programie, ze względu na zidentyfikowane na gruncie ekonomii behawioralnej mechanizmy, takie jak niechęć do zmiany status quo, awersja do strat – w tym wypadku przy odstąpieniu pracownik traci wpłatę powitalną i dopłatę roczną za każdy rok oszczędzania w PPK opłacaną przez państwo oraz tę część składek do PPK, które opłaci pracodawca).

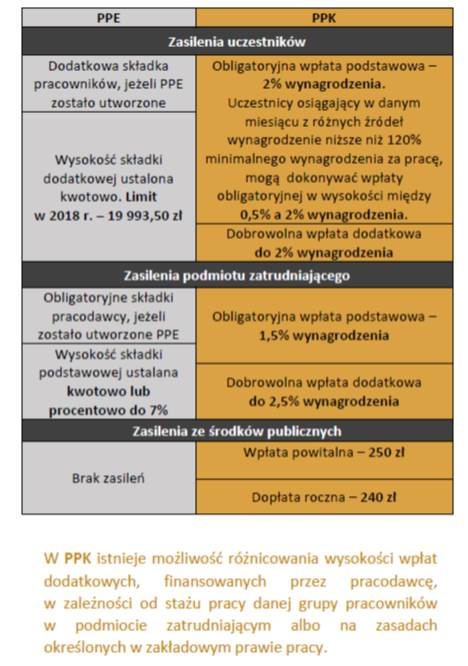

O szczegółach tworzenia PPK, ich zaletach dla pracowników i pracodawców pisali już inni eksperci na blogu Esaliens. Nie chciałbym się powtarzać, dlatego tylko przypomnę w formie tabelarycznej zasady funkcjonowania PPK w porównaniu do istniejących od 1999 r. pracowniczych programów emerytalnych.

Tabela 2: PPE versus PPK

Zarówno PPE, jak i PPK mają wiele zalet dla pracowników, ale także pracodawcy mogą je z pożytkiem wykorzystać jako jeden z instrumentów polityki wynagrodzeń (pozapłacowy benefit o działaniu długoterminowym, zwiększający lojalność wobec pracodawcy) czy do promocji swojej firmy i zwiększenia jej atrakcyjności dla przyszłych pracowników, budowania marki pracodawcy (employer branding).

Doświadczenia funkcjonujących już prawie 20 lat pracowniczych programów emerytalnych są bardzo zachęcające. Pracownicy uczestniczący w pracowniczych programach emerytalnych są w stanie realnie poprawić swoją sytuację finansową po przejściu na emeryturę, mając do dyspozycji dodatkowe sumy liczone w dziesiątkach tysięcy zł zgromadzone w PPE. Z raportu Urzędu Komisji Nadzoru Finansowego pt. „Pracownicze programy emerytalne w 2017 r.” dowiadujemy się, że

na koniec 2017 r. średnia wartość rachunku w PPE wynosiła prawie 32 tys. zł.

A są to pieniądze w różnych fazach oszczędzania, konkretne sumy do wypłaty będą wyższe. Dla wielu pracodawców PPE nadal mogą być atrakcyjne. W przedsiębiorstwach, gdzie działa pracowniczy program emerytalny, nie będzie obowiązku tworzenia PPK, pod warunkiem, że składka wynosi co najmniej 3,5% wynagrodzenia pracownika, a uczestniczy w nim co najmniej 25% zatrudnionych pracowników. Jest jeszcze trochę czasu na utworzenie lub modyfikację funkcjonującego PPE – zależnie od wielkości przedsiębiorstwa są to terminy zobowiązujące pracodawcę do zaoferowania PPK (por. tabela 1). Notuje się nawet spore zainteresowanie zakładaniem nowych pracowniczych programów emerytalnych, ale niestety w przyszłości nie będzie to już możliwe.

Tak się składa, że zajmuję się badaniami zakładowych systemów emerytalnych, napisałem nawet w 2010 r. pracę habilitacyjną na ten temat. Z moich badań opublikowanych w 2010 r. wynikało, że w istniejącej formie, przy stosowanych (ograniczonych) zachętach ekonomiczno-fiskalnych, przy pełnej dobrowolności zakładania i uczestnictwa w PPE, nie mają one w dłużej perspektywie szans na upowszechnienie się, co najwyżej grozi im stagnacja na poziomie niewiele ponad 1000 przedsiębiorstw (niewiele ponad 2% ogółu zatrudnionych, mniej niż 400 tys. osób, wobec ponad 15 mln ogółu zatrudnionych).

Źródło: Komisja Nadzoru Finansowego 2018

Z mojej analizy czynników zewnętrznych i wewnętrznych wynikało, że istnieje więcej czynników hamujących niż stymulujących rozwój PPE. Ta prognoza sprawdziła się (por. wykres 1), o czym piszę bez satysfakcji, gdyż PPE mają szereg ewidentnych zalet. Przekonali się o nich pracodawcy i pracownicy zakładów pracy, w których taki program funkcjonuje.

Nawet w bardziej od nas zamożnych krajach zakładowe systemy emerytalne, w pełni dobrowolne, upowszechnione są w znaczenie mniejszym stopniu niż programy z obowiązkowym czy quasi-obowiązkowym uczestnictwem. Tak więc

zmiany, jakie niesie za sobą ustawa o PPK, idą w dobrym kierunku.

Mimo to w rozmowach z pracodawcami i pracownikami napotykam wiele krytycznych opinii, wątpliwości i niepewności co do sensu wprowadzania PPK i powodzenia tego programu. Nasuwa się pytanie,

skąd tyle obaw?

W tym miejscu warto odróżnić 2 kwestie:

- ryzyko (niepewność mierzalna – znamy możliwe alternatywy, potrafimy oszacować prawdopodobieństwo ich realizacji, ale nie jesteśmy w stanie ze 100% pewnością przewidzieć przyszłości)

- i tzw. niepewność czystą (obawiamy się negatywnych zdarzeń, ale nie wiemy, co, kiedy i z jakim prawdopodobieństwem może się wydarzyć).

Bez wątpienia w sprawie PPK istnieje ryzyko (np. składki wnoszone do programu przez pracodawców i pracowników będą inwestowane na rynku finansowym, gdzie zawsze istnieje ryzyko inwestycyjne), ale zostało ono ograniczone. Instytucje finansowe obsługujące ten program muszą zaoferować tzw. fundusze zdefiniowanej daty, gdzie proporcja bardziej i mniej ryzykownych instrumentów finansowych w portfelu inwestycyjnym zmienia się wraz z wiekiem uczestnika programu (im starszy, tym więcej mniej ryzykownych aktywów). Ustalono z góry, i to na niskim poziomie, opłaty za zarządzanie aktywami. Do udziału w obsłudze PPK dopuszczone zostaną tylko takie podmioty (towarzystwa funduszy inwestycyjnych, zakłady ubezpieczeń, powszechne towarzystwa emerytalne), które dysponują odpowiednim kapitałem własnym i doświadczeniem. W tym gronie – jak można przypuszczać – poważnym graczem będzie TFI Esaliens.

PPK będą nadzorowane przez Komisję Nadzoru Finansowego i Państwową Inspekcję Pracy. Nie ma natomiast minimalnej gwarantowanej stopy zwrotu z inwestycji (jak w przypadku zakładowych systemów emerytalnych w niektórych krajach).

Innym źródłem obaw jest ryzyko polityczne. Wiele osób przypomina sobie fatalnie odebrane upaństwowienie połowy (aktywa wartości 150 mld zł) teoretycznie prywatnych oszczędności zgromadzonych w otwartych funduszach emerytalnych (OFE), pochodzących ze składek odprowadzanych do II filaru publicznego systemu emerytalnego. Uczestnicy publicznego systemu emerytalnego nie powinni na tym stracić, gdyż w zamian za zabrane aktywa (ze składek ulokowanych w obligacjach skarbu państwa i innych skarbowych papierach dłużnych) przekazano ich równowartość w formie zapisów księgowych na subkonto w ZUS. Osiągnięto co prawda zamierzony efekt sztucznego i krótkotrwałego obniżenia jawnego długu publicznego, ale podważone zaufanie do całego systemu emerytalnego i do państwa mści się do dziś.

Czy nie istnieje takie ryzyko, że po zgromadzeniu odpowiedniej sumy dodatkowych oszczędności w PPK kolejny rząd nie zrobi „skoku na kasę?”. Otóż w ustawie o PPK napisano wyraźnie, że są to prywatne oszczędności: „Środki gromadzone w PPK stanowią prywatną własność uczestnika PPK”(art.3). Trudno wyobrazić sobie, aby ktokolwiek (także Trybunał Konstytucyjny) mógł to zakwestionować.

Tak więc ryzyko związane z tworzeniem i udziałem w PPK istnieje, ale jest ono ograniczone i warto je podjąć. Warto przy tym pamiętać, jakie mogą być w przyszłości

konsekwencje braku dodatkowych oszczędności emerytalnych.

Z prognoz OECD wynika, że w 2060 r. (za 40 lat, gdy przechodzić będą na emeryturę obecnie pracujący 20-latkowie) stopa zastąpienia netto (relacja emerytury wypłacanej „na rękę”, po potraceniu składki zdrowotnej, do średniej pensji netto z okresu aktywności zawodowej) w Polsce wyniesie zaledwie 38,6% (przy średniej dla krajów OECD wynoszącej 63%).

Źródło: OECD 2017

Oczywiście, przez 40 lat dużo może się wydarzyć. Ale na większą hojność ze strony publicznego systemu emerytalnego raczej bym nie liczył…

Bibliografia (dla dociekliwych)

- Szczepański M., Stymulatory i bariery rozwoju zakładowych systemów emerytalnych na przykładzie Polski, Wydawnictwo Politechniki Poznańskiej, Poznań 2010, http://www.wbc.poznan.pl.

- Szczepański M., Brzęczek T., Zarządzanie ryzykiem w pracowniczych programach emerytalnych Uwarunkowania instytucjonalne, ekonomiczno-fiskalne i demograficzne, Wydawnictwo Politechniki Poznańskiej, Poznań 2016, http://www.wbc.poznan.pl.

- Rutecka J.(red.), Dodatkowy system emerytalny w Polsce. Diagnoza i rekomendacje zmian, Towarzystwo Ekonomistów Polskich, Warszawa, grudzień 2014.

- Pracownicze programy emerytalne w 2017 roku, Urząd Komisji Nadzoru Finansowego, Warszawa 2018.

- OECD, Pensions at a Glance 2017, Paris 2017.

|

Dr. hab. Marek Szczepański prof. nadzw. Kierownik Katedry Nauk Ekonomicznych Wydziału Inżynierii Zarządzania Politechniki Poznańskiej, zajmuje się badaniami systemów zabezpieczenia społecznego, w tym badaniami porównawczymi publicznych i dodatkowych systemów emerytalnych. Jest członkiem zarządu międzynarodowego stowarzyszenia naukowego European Network for Research on Supplementary Pensions (ENRSP) oraz ekspertem Instytutu Emerytalnego w Warszawie. Współpracuje z instytucjami rynku finansowego w Polsce w tym z Esaliens TFI. |